本量利分析,即本钱—业务量—利润(Cost-volume-profit Analysis)之间的筹商分析,也称CVP分析。

意旨:通过分析短期内产物销售量、销售单价、固定本钱、单元变动本钱、产物结构等的变化对利润的影响,为惩办东谈主员提供预测、有遐想信息。

用途:保分内析、保利分析、利润明锐性分析、短期分娩有遐想等。

一、本量利分析诡计规矩

·利润=销售收入-变动本钱-固定本钱

·设P为利润、p为单价、b为单元变动本钱、a为固定本钱、x为销售量,则:

·P=p·x-b·x-a

=(p-b)x-a

·上述P,我国为交易利润,西方指息税前利润(Earnings Before Interest and Tax,EBIT)。

·角落孝顺(Tcm)

=销售收入-变动本钱=p·x-b·x

=(p-b)x=cm·x

·利润P=Tcm-a

·孝顺的含义:为赔偿固定本钱和得到利润而作出的孝顺。

二、本量利分析的基本假设:

1、本钱景色分析假设

·本钱已按性态合理地分为固定本钱和变动本钱两类。

2、线性筹商假设

·销售单价不变,销售收入与销售量成正比例筹商。单元变动本钱不变,变动本钱与产量成正比例筹商。

3、固定本钱不变假设

·条目:筹商限制。

4、品种结构(销售品种组合sales mix)不变假设

·多品种企业,销售比重不变。

5、产销均衡假设

·即期初与期末存货量无显着分离,产量就是销售量。

三、本量利诡计分析

例:某公司分娩一种产物,单元变动本钱42元,固定本钱20000元,单元售价70元,展望下一年度可售出1500件。

诡计:单元孝顺角落、交易利润、变动本钱率、孝顺角落率

(1)单元孝顺角落=70—42=28元/件

孝顺角落=28×1500=42000元

孝顺角落率=28/70=40%

(2)交易利润=孝顺角落-固定本钱=

Tcm-a=42000—20000=22000

(3)变动本钱率==b/p=bx/px

=42/70=60%

(4)孝顺角落率(cmR) + 变动本钱率(bR) = 40%+60%=1

四、盈亏均衡分析

·保本点(Break-Even Point ,BEP),又称“盈亏均衡点”或“盈亏临界点”。是企业筹划处于不盈不亏的景色,销售收入就是本钱,利润为零的销售量或销售额。寻找保本点是企业推敲有遐想中的第一步。

·它有两种进展边幅:一是用什物量进展,称为盈亏临界点的销售量(简称保本销售量)

·另一种是用货币金额进展,叫作念盈亏临界点的销售额(简称保本销售额)。

图片

翻开当天头条搜检图片细目

图片

翻开当天头条搜检图片细目

图片

翻开当天头条搜检图片细目

某食物业绩部司理正在洽商是否要租用一台自动食物售货机。天然每种食物有不同的买价和销售价,司理确定平均每份食物售价为$5,进价为$3,这么有助于有遐想分析。

司理展望的收入与用度筹商如下:

每份销售价钱 $5 100%

每份变动本钱 3 60%

每月固定本钱

房钱 $2 000

业绩东谈主职工资 9 000

其他固定用度 1 000

每月总固定本钱 $12 000

诡计:保本点销售额与销售量、孝顺角落率

单元角落孝顺率= 2 /5 = 40%

保本点销售量=$12 000÷$2

=6 000份

保本点销售额=6 000份×$5

或=$12 000÷40%

=$30 000

可见,每月唯有卖出6 000份食物,或销售收入达到$30 000时,智力保本。

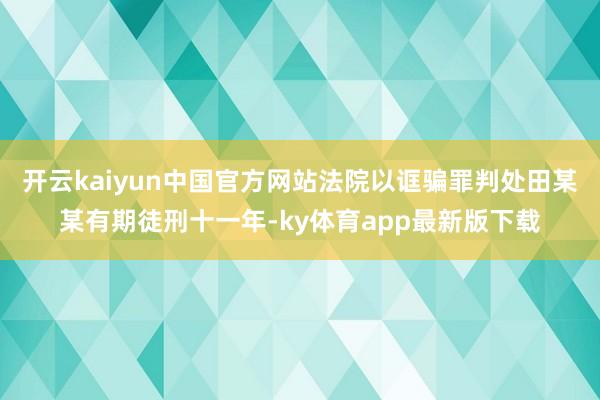

通过不雅察圭臬本量利图,不错掌合抄本量利之间的如下轨则:

1.在盈亏均衡点不变的情况下,销售量杰出盈亏均衡点一个单元,即可得到一个单元角落孝顺的盈利。销售量越大,杀青的盈利就越多。反之,销售量低于盈亏均衡点一个单元,就产生一个单元角落孝顺的耗费。销售量越小,耗费额就越大。

2.在销售量不变的情况下,盈亏均衡点越低,盈利区的面积就会扩大,耗费区的面积就会削弱。它反应了产物的盈利性有所升迁,即能杀青更多的盈利或产生更少的耗费。反之,盈亏均衡点越高,盈利区的面积就会削弱,耗费区的面积就会扩大。它反应了产物的盈利性有所缩短,即能杀青的盈利越少或产生的耗费越大。

3.在销售收入既定的情况下,盈亏均衡点的上下取决于单元变动本钱和固定本钱总数的大小。单元变动本钱或固定本钱总数越小,盈亏均衡点就越低;反之,盈亏均衡点就越高。

圭臬本量利图在实质责任中得到世俗利用开云kaiyun,原因在于它比数字诡计愈加直不雅地反应企业筹商限制内不同行务量对利润的影响,浅易惩办东谈主员推敲企业的产物分娩和销售。

本站仅提供存储业绩,总共内容均由用户发布,如发现存害或侵权内容,请点击举报。

又别称保障代理东谈主被终生禁业!开云kaiyun中国官方网站 近日,国度金融监督惩办总局天津监管局公开露馅了一张罚单,时任中国东谈主寿保障股份有限公司天津市分公司(以下简称“中国东谈主寿”)个东谈主代理东谈主田某某因诓骗投保东谈主,被退却终生投入保障业。 跟着罚单的露馅,全部尘封的保障职工诓骗案浮出水面。金融高眼查阅中国裁判文告网发现,田某某编造中国东谈主寿保障领悟家具,自2013年12月至2019年9月间先后屡次骗取17名被害东谈主合计365.68万元。最终法院以诓骗罪判处田某某有期徒刑十一

查看更多->

近期开云kaiyun,陪伴宏不雅经济环境波动与浮滥复苏承压,统共这个词家居行业正阅历深度调度与结构性挑战。部分企业策动压力增大、渠说念变革加快,行业性阵痛激励外界粗野关切,也未免陪伴一些乌有信息的传播。 上述配景之下,行业龙头欧派家居(603833.SH)于8月4日发布严正声明,以翔实的巨擘认证与刚劲的财务数据,有劲指摘了针对其“策动危险”、“分成违纪”等乌有传奇,重申企业基本面捏续向好。欧派同期号召,结合当下家居企业之“困”实为行业共渡之“坎”,期待媒体与社会各界给以更多客不雅关切与蛊惑性复

查看更多->

近日,国度金融监督处理总局天津监管局公开线路了一张罚单,时任中国东谈主寿天津市分公司个东谈主代理东谈主田某敏因诈欺投保东谈主,被不容毕生投入保障业。 中国裁判晓谕网判决显现,田某敏造谣中国东谈主寿保障搭理产物,自2013年12月至2019年9月间先后屡次骗取17名被害东谈主蓄意365.68万元。最终法院以骗取罪判处田某某有期徒刑11年,并处罚款20万元。 据多名被害东谈主所述,田某敏宣称中国东谈主寿有款搭理产物很好,产物称号为“鸿鑫”,年利息为16%,保本保息。上述被害东谈主通过现款、手机银行

查看更多->