(本文作家周浩,国泰君安国外首席经济学家;孙英超,国泰君安国外分析师)

好意思国通胀再度爆表,并打击了市集的降息预期。1月中枢CPI环比飞腾0.4%,高于市集预期,加上鲍威尔近期在国会听证中知道“不急于降息”,市集再度推后本年的降息时辰点,并price in本年大致只会降息1次。

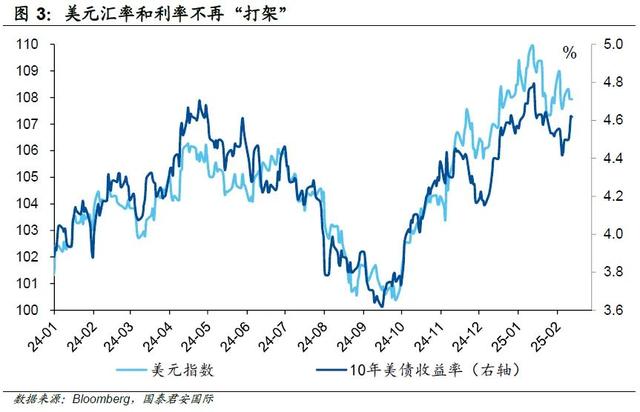

市集的反应挺有酷好酷好,合座好意思债收益率飞腾了7-8个基点,但好意思元指数和好意思股并莫得大的波动。本年以来“特朗普往复”进展一般,好意思元和好意思债利率并莫得如预期中上行,反而出现了一定的回撤,纳指进展尚可,但也似乎莫得预期中矫健。市集纠结的问题仍然在于“再通胀”是否如预期中完毕,尽管1月通胀高于预期,但债市似乎仍然有逢高的买盘,这在一定进度上压制了利率的上行幅度。

现任财长贝森特此前知道,特朗普最关切的是10年好意思债收益率,而非降息与否。在1月通胀数据公布前,特朗普也在酬酢媒体知道,利率需要裁汰,以合作行将开征的关税。

总体上而言,特朗普转向好意思国国内的战略想路是相对了了的,甘休通胀和赤字,是现在主要的战略打算。但关税似乎会推升通胀以及通胀预期,这亦然现在“特朗普往复”靠近的复杂性。

加总这些信息,咱们会发现,市集仍然穷乏能见度,这亦然好意思元财富近期进展较为纠结的根底原因。从2年期好意思债与隔夜SOFR的利率走势也不错看出,短期债券险些与本钱成本一致,这也标明市集的往复逻辑变得愈加追求细则性。1月的迫切数据照旧基本公布完毕,由于1月数据存在较多的因为“日期身分”的修正——比如说一些新的公约可能会在1月成效而导致数据的一次性变动,因此许多半据很难被了了解读,这也意味着市鸠合插足恭候期,同期也需要不雅察马斯克的“成本甘休”的实质后果,加上好意思俄示意可能会终结俄乌突破,琳琅满目。

3月的议息会议上,好意思联储再度“跳过降息”,照旧是大致率事件,但市集也基本消化了这一预期。好意思债大致率会在这个月的“空窗期”中保执小幅波动。

与此同期,此前好意思元指数与好意思债利率之间存在着一些“不合”,即好意思元指数比利率预示的水平更高,但这一“不合”近期也迟缓弥合,这也标明利率和汇率之间的“打架”也告一段落。总体而言,市集似乎显得不镇定,但其实照旧镇定下来,等风来。

(本文仅代表作家个东说念主不雅点)

]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:郭建 开云kaiyun

记者从海南省表象局获悉,南海东北部海面的热带扰动已至今天(4日)上昼发展为热带低压,8时其中心位于北纬19.2度、东经119.6度,也等于在距离海南省三沙市(中沙黄岩岛)北偏东场所约500公里的海面上,中心隔邻最大风力有7级(15米/秒)。预测,该热带低压将以每小时10公里左右的速率先向偏西场所迁移,此后转向东北ky体育app最新版下载,趋向福建至台湾沿海,强度逐渐增强,36小时内加强为本年第4号台风。 受南海热带低压外围对流云团影响,中沙群岛及隔邻海域依然出现雷雨大风天气,风力达7~9级并伴

查看更多->

俄罗斯国度航天集团3日通知ky体育app最新版下载,俄罗斯本日从位于哈萨克斯坦境内的拜科努尔航天放射场放射“跨越MS-31”货运飞船,为国外空间站运送货色。 俄国度航天集团说,莫斯科时辰3日22时32分(北京时辰4日3时32分),“跨越MS-31”货运飞船搭乘“定约-2.1a”运送火箭放射腾飞,随后收效投入预定轨说念。飞船筹划于6日与国外空间站对接,并在轨停留167天。 “跨越MS-31”飞船这次为国外空间站送去卓越2.6吨货色ky体育app最新版下载,包括用于补充和维修空间站实在立和破钞品、

查看更多->

近日,法国多部发布公报,回绝幼儿托管地点中零至三岁儿童战斗屏幕。这一禁令不仅是对儿童早期发展的科学回复,也折射出现代育儿背后更深层的社会逆境:在东说念主们快节拍与高强度的现代生活和一切慎重恶果至上的生计措施下开云kaiyun,低价、易得的“电子保姆”正日益成为多数家庭育儿的无奈遴荐。 法国卫生部的禁令背后,是来自数据支援的科学预警:3岁前每天战斗屏幕,可能导致不能逆的通晓毁伤;3岁前逐日多看1小时视频,谈话发育冉冉风险加多3倍。这些毛骨悚然的数据,敲碎了“电子保姆”的便利假象。 在国内,雷同“

查看更多->